Nos últimos anos, temos acompanhado grandes transformações no mercado de investimentos brasileiro, tanto no seu modelo de atendimento aos clientes, quanto no surgimento de novos players de mercado.

A primeira grande mudança foi a transformação dos antigos Agentes Autônomos de Investimento – AAI dos anos 70 em “empreendedores do mercado financeiro” dos anos 2000. O movimento foi liderado pela XP que, baseada no modelo americano de “supermercados de investimentos” da corretora americana Charles Schwab, adotou uma nova concepção de atendimento e relacionamento entre os clientes e seus assessores. A ideia de supermercados de investimentos era ofertar produtos financeiros de fornecedores variados, permitindo uma atuação de forma independente para atender aos interesses dos clientes.

O forte argumento de supermercados de investimentos, aliado à atuação de forma independente, serviu de base para a tentativa de desconstrução do tradicional modelo bancário, no qual o gerente seria comprometido com metas comerciais internas que visavam o benefício do banco em detrimento do cliente. Como resultado, tivemos um crescimento exponencial das corretoras que utilizavam esses novos conceitos, como a XP.

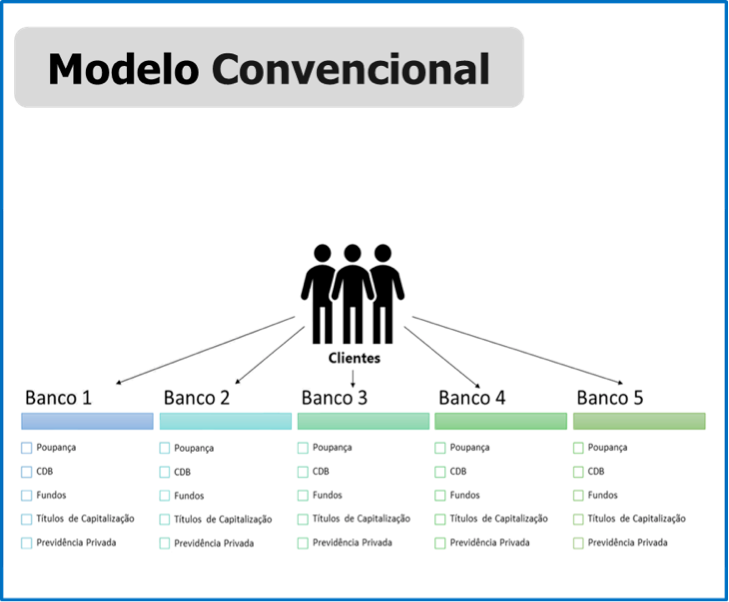

Reagindo e adaptando-se a essa nova realidade, os bancos abandonaram seu Modelo Convencional de atuação e passaram a utilizar o Modelo de Plataformas Abertas. No Modelo Convencional, o cliente relacionava-se de forma quase que exclusiva com seu banco e recebia dele ofertas para investir seu dinheiro em planos de capitalização, previdência privada, CDBs e fundos deste próprio banco, sem muita liberdade de escolha; era necessária a abertura de conta em mais de uma instituição para ter acesso às diversas oportunidades do mercado.

Já no novo Modelo de Plataformas Abertas, o cliente, por meio de uma única instituição financeira, passou a ter acesso a uma gama enorme de produtos e serviços, fortalecendo o conceito de Customer Experience, no qual foco está na experiência do consumidor, a antecipação de tendências e a preocupação em estar mais presente na vida cotidiana dos clientes.

Outro grande marco do mercado de investimentos foi a digitalização dos bancos, reduzindo a quantidade de agências físicas e de profissionais na linha de frente do atendimento e acelerando o progresso do mercado de serviços digitais, com grandes alternativas para a realização de movimentação financeira.

Esse movimento dos bancos, em conjunto com as estratégias de expansão da base comercial das corretoras, levaram a grandes transformações no mercado de trabalho e na forma de remuneração dos profissionais do mercado de investimentos. Vários gerentes de banco, seduzidos com a promessa de altos ganhos ou simplesmente como opção para recolocação para os desempregados, passaram a atuar em um modelo diferente, sem o suporte de todas as áreas técnicas e de backoffice as quais estavam acostumados no modelo anterior

Recentemente, a aprovação do Open Banking, também promete causar grandes transformações na relação entre os clientes e as instituições que cuidam de seus investimentos. O Conceito de Open Banking, compartilhamento de informações, produtos e serviços entre as instituições financeiras, trará outra grande inovação no mercado de investimentos. A partir de agora, o cliente, e não mais o banco, passa a ser o dono da informação e decide como usar esse recurso da forma que lhe for mais conveniente.

| Uma instituição financeira não enxergava o relacionamento do cliente com outras instituições, então ela tinha dificuldade de competir por ele com melhores serviços. |

| Com a permissão de cada correntista, os aplicativos de instituições financeiras se conectam diretamente às plataformas das instituições financeiras e acessam os dados dos clientes. |

Acredito que essas mudanças resultarão em um cliente com mais poder de negociação, mais preparado e mais exigente. Ele espera mais transparência das instituições financeiras e, apesar de digitais, quer experiências mais personalizadas para usufruir dos serviços oferecidos. Com isso, a decisão sobre os investimentos deixará de ser do banco ou da corretora e passará a ser o próprio cliente, levando a um aumento na capacitação dos profissionais que lidam com os clientes na ponta final.

{kind=link}

{kind=link}

{kind=link}

{kind=link}